A compter de septembre 2026, un grand nombre d’entreprises françaises devront respecter les nouvelles exigences concernant la facturation électronique. Avec l’obligation de recourir à des formats précis, l’envoi des factures via les plateformes agréées et la transmission des données d’e-reporting à l’administration fiscale, vous serez amené à établir de nouvelles procédures internes. Nous vous proposons de revenir sur les buts de la réforme et les principales étapes de sa mise en œuvre pour vous permettre d’aborder cette transition sereinement et d’en tirer un maximum de profits.

Une réforme dans l’air du temps

Si un énième changement de calendrier est en pourparlers, une certitude demeure : cette réforme finira par voir le jour tôt ou tard. En effet, de nombreux pays dans le monde et notamment en Europe s’y sont déjà attelés. En effet, la facturation électronique est déjà en vigueur depuis 2017 en Espagne, 2019 en Italie et 2023 au Portugal. Par ailleurs, d’ici à 2030, il est fort possible que la facturation électronique soit le standard pour les échéances au sein de l’Union européenne.

Cette réforme répond à plusieurs enjeux, à savoir :

- la lutte contre la fraude à la TVA ;

- la réduction des frais déclaratifs pour les entreprises ;

- des délais de paiement moins longs pour améliorer la liquidité des entreprises ;

- des données précises concernant l’activité économique française pour donner plus de visibilité et donc de réactivité au gouvernement.

Par ailleurs, la facturation électronique offre à votre agence d’architecture une chance de moderniser son fonctionnement et ses process de facturation.

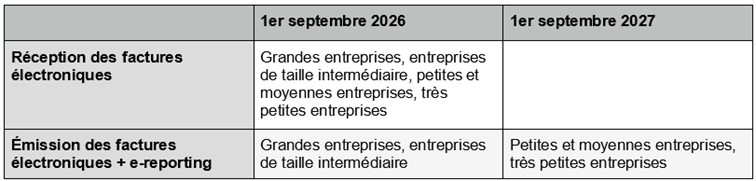

Facturation électronique : un calendrier à garder en mémoire

Deux grandes échéances

Selon la taille de votre agence, les obligations liées à la réforme de la facturation électronique seront mises en application progressivement. S’il n’y a pas de changement de calendrier, les grandes étapes seront les suivantes :

Quelles entreprises sont concernées par la facturation électronique ?

Toutes les sociétés soumises à la TVA et enregistrées en France devront se conformer aux nouvelles dispositions de la réforme, y compris celles qui ont choisi le régime de franchise en base de TVA.

Bon à savoir : vous êtes auto-entrepreneur et vous ne facturez pas de TVA ? Il vous faudra également passer à la facturation électronique !

Toutefois, certaines structures ne sont pas concernées par la réforme de la facturation électronique. Cela est notamment le cas des entreprises non établies en France, les associations à but non lucratif, les entreprises « secret défense », les entreprises dans un secteur exonéré de TVA (sauf option pour la TVA) ou encore les particuliers.

Les obligations à respecter seront fonction de votre client :

E-Invoicing et e-reporting, de quoi parle-t-on ?

E-Invoicing : un fonctionnement en miroir

Quand vous facturerez une autre société soumise à la TVA et basée en France (transaction BtoB), vous serez tenu de produire une facture électronique dans un format structuré spécifique. Il convient de préciser que, dans le cadre de la facture électronique, trois formats ont été sélectionnés : CII, UBL et Factur-X. Les plateformes de dématérialisation partenaires (PDP), qui seront accréditées par la Direction Générale des Finances Publiques (DGFiP), vont permettre l’exportation de vos factures dans l’un des formats retenus.

Il vous sera possible de générer ou d’importer votre facture via la PDP sélectionnée (ou de faire appel à un opérateur de dématérialisation compatible avec la PDP choisie).

Votre propre PDP va ensuite transférer la dite-facture à la PDP de votre client. En parallèle, vos données de facturation et de paiement seront transmises à l’administration fiscale. Elles transiteront via le Concentrateur de données, qui vient en remplacement du portail public de facturation (PPF), projet abandonné il y a quelques mois par le gouvernement.

Concernant la réception des factures électroniques, le même schéma s’appliquera.

E-reporting : une transmission facilitée de vos informations de transactions et de paiements à l’administration

Le e-reporting concernera :

• vos opérations internationales (en BtoB) ;

• vos ventes destinées à des clients hors TVA (BtoC, c’est-à-dire un individu ou une association) ;

• vos achats intracommunautaires ;

• les mouvements de vos paiements ou encaissements.

Dans ce contexte, vous devrez fournir vos informations de transactions et de paiements à l’administration fiscale par le biais de votre PDP. À la différence de la facturation électronique, vous aurez la liberté de déterminer le format de vos factures et leur méthode d’envoi.

En conclusion, l’adoption généralisée de la facturation électronique constitue un jalon essentiel dans le processus de digitalisation des entreprises en France. Plus qu’une exigence légale, cette réforme doit être perçue comme un formidable tremplin pour les entreprises françaises vers plus de performance et de réactivité.

Pour votre studio d’architecture comme pour toute entreprise concernée par la réforme, nous vous conseillons d’anticiper ce changement et ses conséquences afin d’en faire une source d’opportunités. Simplification et sécurisation des process de facturation, orientation vers des tâches à plus forte valeur ajoutée… Cette réforme est l’occasion de repenser et d’optimiser votre fonctionnement administratif et financier.