Précédemment abordé, on en sait désormais plus sur le prélèvement à la source ! Le ministère des finances a confirmé le 27 novembre dernier que le prélèvement à la source de l’impôt sur le revenu sera finalement mis en place à partir du 1er janvier 2019 (au lieu, initialement, du 1er janvier 2018). Prenant la forme d’une retenue sur le salaire de l’architecte salarié ou dessinateur projeteur par exemple ou d’un acompte pour l’architecte exerçant en travailleur non salarié, le prélèvement à la source concernera les revenus salariaux et assimilés (salaire, revenus des dirigeants, retraite, indemnités maladie, allocation chômage, etc.), les revenus fonciers et les BNC.

Notre Cabinet CEA vous éclaire sur ce dispositif et sur les incidences sur votre agence !

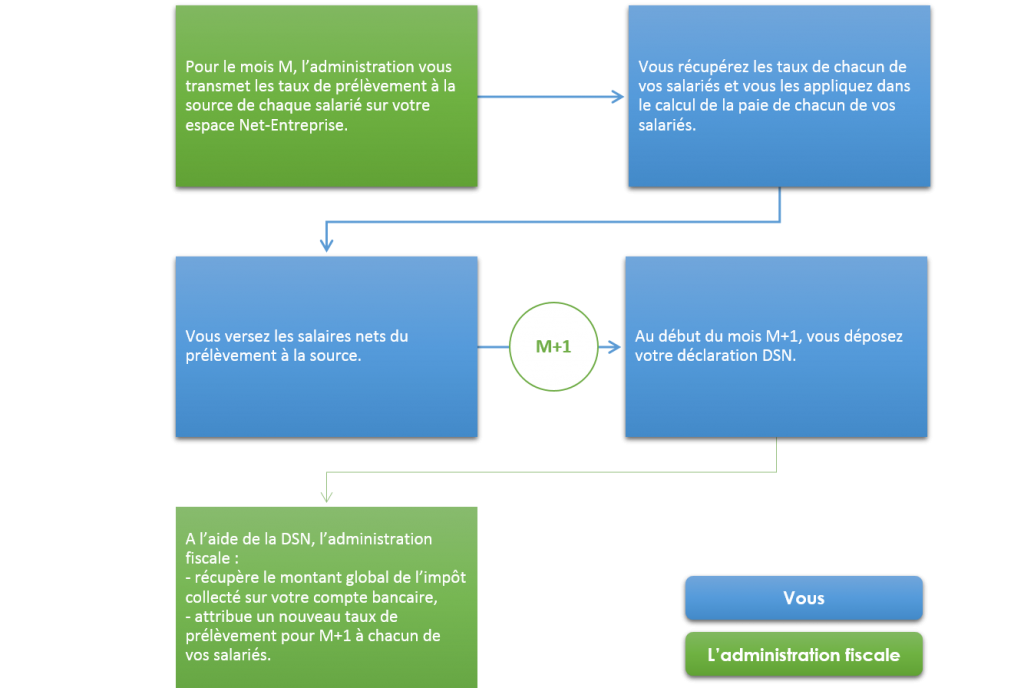

DISPOSITIF :

En pratique, à partir de 2019, le fonctionnement sera le suivant :

MISE EN PLACE PROGRESSIVE DU PRÉLÈVEMENT À LA SOURCE : UNE ANNÉE DE TRANSITION :

– S’agissant des revenus de 2018, Les architectes n’auront pas à payer 2 fois l’IR en 2019 :

En 2018, le paiement de l’IRPP (Impôt sur le Revenu des Personnes Physiques) concernera les revenus de 2017 ;

En 2019, le paiement de l’IRPP sur les revenus de 2019 ;

Les réductions et crédits d’impôt seront conservés.

– Pas de double paiement d’IR en 2019 :

Il sera instauré un crédit d’impôt exceptionnel de modernisation et de recouvrement (CIMR) ;

Les revenus non exceptionnels de 2018 seront soumis au PAS à compter du 1er janvier 2019 ;

Pour les Travailleurs Salariés et assimilés, BIC, BNC, BA et revenus fonciers, des dispositions seront en place pour éviter les comportements d’optimisation des revenus 2017 et pour le calcul des revenus non exceptionnels.

AMENAGEMENTS

A l’intention des salariés des agences d’architecture :

Un dispositif de communication à l’intention des contribuables sera ainsi mis en œuvre tout au long de l’année 2018 à l’occasion des principales étapes qui précèdent l’entrée en application de la réforme.

[ms_panel title= »Bon à savoir » title_color= »#FFFFFF » border_color= »#DF590D » title_background_color= »#DF590D » border_radius= »8px » class= » » id= » »]

La simulation du prélèvement sera prochainement opérée par vous-même, dirigeant d’agence, avec l’aide du Cabinet CEA (tel : 01 47 63 17 18) à partir d’octobre 2018. Le contribuable connaîtra ainsi le montant qui aurait été prélevé si la réforme était déjà mise en œuvre.

[/ms_panel]

Deux cas de figure pourront se présenter :

– Par souci de confidentialité, si les salariés de l’agence d’architecture ne souhaitent donner aucun indice de l’existence d’autres revenus dans leur foyer fiscal, ils pourront choisir qu’aucun taux ne soit transmis à leur employeur, qui utilisera alors un taux neutre, choisi dans un barème fixé par la loi, en fonction de la rémunération du salarié.

A charge pour eux de verser un complément de retenue à la source à l’administration.

– Si les salariés de l’agence d’architecture qui sont en couple souhaitent opter, sans modifier le niveau du prélèvement attendu pour le foyer, pour un taux de prélèvement individualisé en fonction du niveau de revenus de chacun de ses membres, ce taux sera calculé par l’administration fiscale. Cette option permettra de maintenir la confidentialité totale de la situation du membre du couple ayant les revenus les plus faibles.

Un assouplissement des sanctions est prévu en cas de modulation à la baisse erronée de leur taux par les contribuables.

A l’intention des architectes DPLG ou HMONP :

Vous recevrez un « kit » de l’administration fiscale pour accompagner les salariés de l’agence dans la mise en œuvre de ce prélèvement.

Par ailleurs, l’application d’un taux non personnalisé sera simplifiée, en supprimant la spécificité de la période de travail (embauche en cours de mois ou temps partiel).

Il est également prévu de permettre aux collecteurs, rôle que vous octroie l’Etat, de récupérer le taux personnalisé des contribuables avant le premier versement de revenu pour l’appliquer immédiatement. Ceci évitera d’appliquer le taux neutre le premier voire les deux premiers mois de rémunération.

Le montant de l’amende minimale infligée aux employeurs relatif au prélèvement (erreur ou retard) va être ramenée de 500 à 250 euros.

Nous sommes là pour vous accompagner, vous rassurer et éviter des tensions inutiles au sein de l’agence.

LE CAS PARTICULIER DES GERANTS DE SARL

– Si vous êtes architecte gérant minoritaire relevant du régime des salariés et bénéficiant d’un bulletin de paye, vous serez traité à cet égard comme tout salarié. Le prélèvement auquel ils sont assujettis sera donc déduit de leur salaire net à payer et reversé par leur société via la DSN.

– Les architectes gérants majoritaires de SARL ou de SELARL ont ceci de particulier que s’ils sont imposables dans la catégorie des traitements et salaires, comme les salariés par conséquent, ils n’ont pas de bulletin de paye et ne relèvent pas de la DSN à titre personnel.

Ils constituent donc un cas particulier à tel point qu’il n’a pas été prévu par la précédente loi instituant le prélèvement mais le ministère des finances vient d’apporter des précisions sur leur sort.

Ces derniers n’auront donc aucun prélèvement à effectuer sur la rémunération qu’ils se versent, l’Administration fiscale se chargeant de prélever chaque mois sur leur compte personnel des acomptes calculés par elle-même sur la base de leur dernière déclaration de revenus.

IMPLICATIONS FISCALES SUR LES COTISATIONS DANS UN PERP, UN CONTRAT RETRAITE MADELIN OU PREFON EN 2017 :

En l’état actuel des textes, les versements PERP, Madelin, Prefon, article 83 effectués en 2017, ne bénéficieront d’aucun avantage fiscal en 2017. Seuls les revenus sont concernés par le Prélèvement à la Source et non exceptionnels, notamment salaires et traitements, le CIMR neutralisera l’intégralité de l’impôt sur le revenu au titre de 2017 et la déductibilité des cotisations sera sans effet. En cas de revenus hors champs du prélèvement à la source ou exceptionnels, les versements déductibles sur un Perp (Madelin ou Préfon ou article 83) procureront une économie fiscale déterminée en fonction du poids relatif de ces revenus.

Pour le PERP, toujours dans l’hypothèse où la loi resterait en l’état, les épargnants pourront « rattraper » les cotisations non versées en 2017 par le biais du report sur les trois ans des plafonds non utilisés.

BON À SAVOIR :

La cotisation sur ces contrats d’épargne retraite en 2017 n’est pas forcément intéressante sur le plan de l’impôt sur le revenu mais sur le plan de la préparation de la retraite et dans une hypothèse où les marchés seraient haussiers, ne pas faire de versement reviendrait à se priver des performances d’une année.

Le prélèvement à la source n’est pas à prendre à la légère. En tant qu’employeur, vous devenez collecteur des impôts. L’Etat va modifier le cadre des salariés de l’agence d’architecture et cela est un sujet sensible, même très sensible. Cela se fera dans un climat de confiance. Il convient d’instaurer un climat de confiance sociale, de communiquer régulièrement avec les salariés de l’agence avec des exemples précis. Cette contrainte peut devenir une opportunité pour renforcer le climat social au sein de l’entreprise d’architecte. Sachez la saisir. Le Cabinet propose d’intervenir au sein de vos locaux por expliquer aux salariés le processus. N’hésitez par à nous contacter au 01 47 63 17 18.