La dématérialisation au sein des entreprises a commencé grâce à la transition numérique. Elle a pour but de renforcer la compétitivité des entreprises, mais également d’accompagner la lutte contre la fraude fiscale.

Dès 2024, la facture électronique deviendra progressivement obligatoire pour toutes les entreprises. En effet, la loi de finances de 2020 prévoit l’émission obligatoire des factures électroniques selon un calendrier dépendant de la taille de votre entreprise. Par ailleurs, dès 2024, les entreprises devront accepter les factures au format électronique.

De plus, l’obligation d’émettre des factures électroniques entraînera la transmission des données de facturation à l’administration fiscale pour une pré-déclaration de la TVA.

Cet article a pour but de vous informer sur vos nouvelles obligations pour que votre entreprise soit prête à temps.

Qu’est-ce qu’une facture électronique ?

La facture électronique est une facture transmise et reçue dans un format électronique structuré. La facture électronique permet un traitement automatisé. Bien entendu, la facture électronique est avant tout une facture, c’est pourquoi, elle doit contenir toutes les mentions obligatoires requises. Par ailleurs, elle doit respecter toutes les règles de la facturation :

- authenticité de l’origine,

- intégrité du contenu,

- lisibilité de la facture électronique.

Attention

Lorsque vous imprimez une facture et que vous la numérisez pour l’envoyer par e-mail, il s’agit d’une facture dématérialisée et non, d’une facture électronique.

Certaines activités ont déjà recours à la facture électronique. Ce n’est pas une nouveauté. En effet, depuis le 1er janvier 2020, si votre entreprise est en relation avec le secteur public, elle doit déjà émettre des factures électroniques à l’aide de la plateforme en ligne Chorus Pro. Chorus Pro est une plateforme publique de gestion des factures électroniques.

Quels sont les formats de la facture électronique ?

La facture électronique doit avoir un format structuré : EDI (Electronic Data Interchange. Cependant, ce format n’est pas lisible pour l’homme. Donc, le réflexe le plus simple est d’avoir recours au format PDF. D’ailleurs, ce format est accepté par l’administration.

Cependant, connaissez-vous les factures mixtes ? Ce sont des factures avec deux faces :

- la première prend la forme d’un PDF/A3 lisible et contenant toutes les mentions obligatoires d’une facture comme une facture papier,

- la deuxième est un format structuré tel qu’un fichier de données XLM contenant les données permettant aux machines de traiter automatiquement le contenu de la facture afin d’éviter la saisie manuelle.

Le standard franco-allemand de la facture mixte est Factur-X. Ce système permet d’obtenir des factures lisibles, de faciliter l’intégration automatique des factures, de réduire les délais de transmission et le traitement.

La facture électronique doit être figée et non-modifiable pour être envoyée à votre client.

De plus, la facture électronique devra faire l’objet d’un archivage. La facture sera scellée et horodatée pour être stockée numériquement. Ce système devra permettre la traçabilité et l’authenticité des factures. Pour l’archivage, vous pourrez vous tourner vers un prestataire agréé par le Comité français d’accréditation (COFRAC).

La facture électronique débarque en 2024

L’article 153 de la loi de finances pour 2020 a instauré la facturation électronique obligatoire entre assujettis à la TVA selon un calendrier précis.

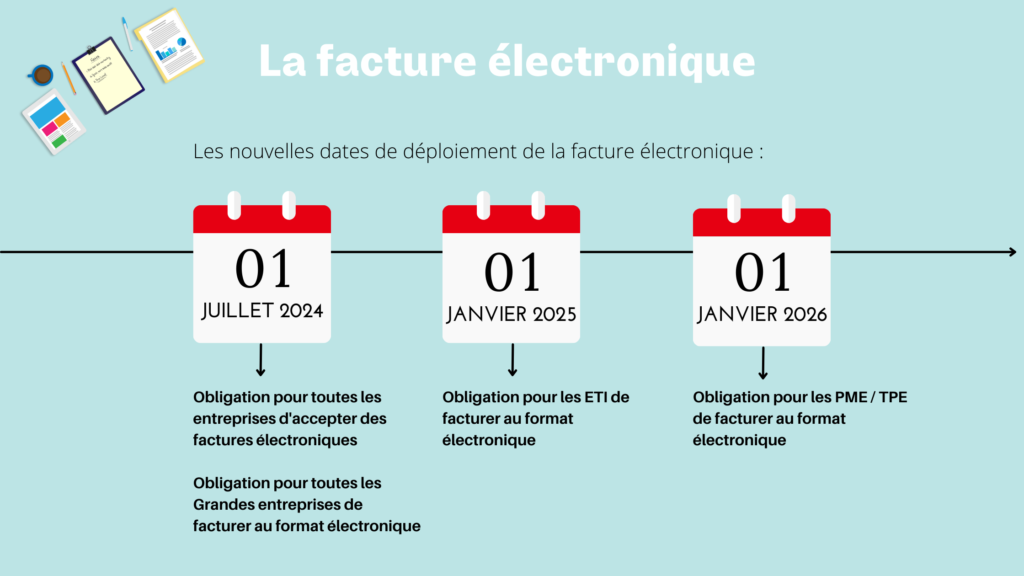

Prévu initialement pour 2023, le calendrier a été repoussé à l’année 2024. Dès juillet 2024, votre entreprise, établie en France, sera dans l’obligation de réceptionner des factures électroniques.

Concernant, l’obligation d’émission des factures électroniques, le calendrier dépend de la taille de votre entreprise :

- 1er juillet 2024 : obligation pour toutes les entreprises d’accepter des factures électroniques et obligation pour toutes les Grandes Entreprises de facturer au format électronique

- le 1er janvier 2025 : obligation d’émission pour les entreprises de taille intermédiaire (ETI),

- 1er janvier 2026 : obligation d’émission pour les PME et TPE.

Une grande entreprise est une entreprise qui remplit une des deux conditions suivantes :

- avoir au moins 5 000 salariés,

- avoir plus de 1,5 milliard d’euros de chiffre d’affaires et plus de 2 milliards d’euros de total de bilan.

L’ETI est une entreprise qui a entre 250 et 4999 salariés et soit un chiffre d’affaires n’excédant pas 1,5 milliard d’euros soit un total bilan n’excédant pas 2 milliards d’euros. Cependant, une entreprise qui a moins de 250 salariés, mais plus de 50 millions de chiffre d’affaires et plus de 43 millions d’euros de total bilan est également une ETI.

Quant aux PME (petites et moyennes entreprises), elles ont moins de 250 salariés et un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total bilan n’excédant pas 43 millions d’euros.

Cette obligation de facturation électronique concernera les transactions entre professionnels : B2B. Les opérations réalisées avec des particuliers ou des opérateurs étrangers ne seront pas concernées.

L’article 153 a instauré une autre obligation selon le même calendrier : la transmission des données à l’administration. Seront concernées :

- les données des transactions B2B,

- celles des transactions avec les particuliers (B2C),

- celles des transactions avec les opérateurs étrangers.

La collecte des données permettra à l’administration fiscale de procéder au pré-remplissage de vos déclarations de TVA.

Quels sont les avantages de la facturation électronique ?

Opter pour la facturation électronique peut être un réel avantage pour votre entreprise.

Dans un premier temps, le recours à la facture électronique sera un gain de temps de traitement grâce à l’optimisation du temps de travail. Vous pourrez mettre en place une chaîne de facturation automatisée : de la réalisation du devis à la validation du paiement.

Ensuite, la facture électronique renforcera la traçabilité des factures. Elle favorisera également le suivi des transactions. Ainsi, vos relations avec vos clients et fournisseurs seront plus sereines. Par ailleurs, la facture électronique aura l’avantage de réduire les délais de paiement et les litiges liés.

Enfin, votre déclaration de TVA sera pré-remplie ce qui évitera un grand nombre d’erreurs en simplifiant la réalisation des déclarations.

A noter

Il ne faut pas oublier que la facture électronique sera également un geste pour l’environnement en supprimant le papier.

Le recours au numérique permettra de renforcer la compétitivité des entreprises.

Comment mettre en place la facturation électronique ?

Pour vous aider dans vos démarches, des structures d’accompagnement seront mises en place et votre expert-comptable pourra vous trouver des solutions.

Vous devrez commencer par choisir un prestataire qui prendra en charge vos factures électroniques selon différents formats :

- émission des factures,

- envoie des factures,

- opération de reporting des données vers l’administration fiscale.

La Direction générale des Finances publiques (DGFIP) préconise deux modèles :

- le modèle V : la transmission des factures électroniques du fournisseur vers le client via une plateforme publique,

- le modèle Y : la transmission des factures électroniques du fournisseur vers le client à l’aide d’une plate-forme privée certifiée.

Ce dernier se révèle plus souple puisqu’il intègre les plateformes existantes.

A noter

Des aménagements pour certains secteurs sont encore à préciser.