La loi de finances pour 2022 est promulguée le 30 décembre 2021 et publiée au Journal officiel du 31 décembre 2021. Comme chaque année, elle apporte son lot de nouveautés pour les particuliers et les entreprises.

La plupart des mesures s’appliquent depuis le 1er janvier 2022.

Quelles sont les nouveautés pour les particuliers ?

En tant que particuliers, de nombreuses mesures peuvent vous intéresser : la baisse de l’impôt, l’exonération de la taxe d’habitation ou encore, la prolongation de certains dispositifs fiscaux.

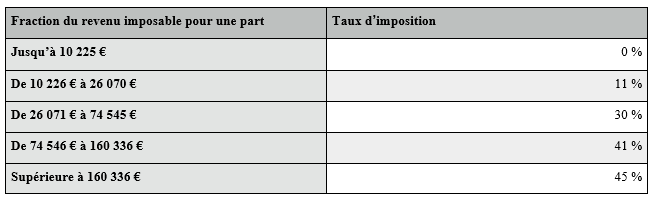

Baisse de l’impôt sur le revenu

Le Gouvernement a décidé de prendre en compte l’inflation sur le niveau d’imposition des ménages. Cela a revalorisé les tranches du barème de l’impôt sur le revenu de 1,4 %, ce qui peut entraîner une baisse de votre imposition.

Barème de l’impôt 2022 sur les revenus 2021

La prolongation de certains dispositifs fiscaux : réductions d’impôt, crédits d’impôt, prêt à taux zéro …

- maintien de la réduction d’impôt de 25 % pour les investissements dans les PME dans la limite de 50 000 € pour un célibataire,

- aménagement du crédit d’impôt en faveur des services à la personne en prenant en compte les services rendus à l’extérieur lorsqu’ils sont compris dans un ensemble de services incluant des activités à domicile et versement mensuel du crédit d’impôt,

- instauration d’un crédit d’impôt à hauteur de 75 % des dépenses pour l’équipement d’un système de charge pour voiture électrique dans votre logement, dans la limite de 300 €,

Les différentes prolongations :

- de MaPrimRénov’ pour les logements construits depuis plus de 15 ans,

- de la réduction d’impôt Denormandie lorsque vous achetez à logement à rénover pour le mettre en location,

- prolongation et aménagement du dispositif Cosse, en effet, celui-ci devient une réduction d’impôt,

- du dispositif Censi-Bouvard pour les locations meublées dans des structures d’accueil de personnes âgées, de personnes handicapées ou d’étudiants,

- du prêt à taux zéro et aménagement de l’éco-prêt à taux zéro : son plafond rehaussé à 50 000 € et sa durée de remboursement portée à 20 ans.

Exonération de la taxe d’habitation

Si vous faites partie des ménages les plus aisés, vous profiterez d’une exonération de 65 % de votre taxe d’habitation sur votre résidence principale.

Limitation de la hausse des prix de l’énergie

Afin de contenir les hausses des prix de l’énergie, le Gouvernement a mis en place un dispositif de modulation des taxes intérieures sur la consommation de gaz naturel et sur l’électricité, appelé « bouclier tarifaire ». De plus, le Gouvernement pourra bloquer la hausse des tarifs réglementés de vente d’électricité à 4 %.

Défiscalisation des pourboires

Les pourboires versés à des salariés rémunérés en dessous d’1,6 Smic soit environ 2 000 € net par mois, seront exonérés en 2022 et 2023. Ils seront exonérés de cotisations, contributions sociales et d’impôt sur le revenu.

Quelles sont les nouveautés pour les entreprises ?

Pour les indépendants

Grâce à la loi de finances pour 2022, si vous êtes indépendant, vos délais d’option entre les différents régimes d’imposition sont allongés.

Vous pourrez également opter pour l’impôt sur les sociétés sous certaines conditions. Cependant, cette mesure nécessite la promulgation du projet de loi relatif à l’activité professionnelle indépendante.

Pour les sociétés

Baisse du taux de l’impôt sur les sociétés

Bonne nouvelle ! Le taux de l’impôt sur les sociétés passe à 25 % pour vos exercices ouverts en 2022. De plus, les prêts garantis par l’État sont accessibles jusqu’au 30 juin 2022.

Aménagement du report en arrière des déficits ou « carry-back »

Le report en arrière des déficits vous permet d’imputer votre déficit de l’année sur votre bénéfice de l’année précédente. Cependant, cette situation conduit à constater une différence avec l’impôt que vous avez payé l’année précédente et vous fait naître en votre faveur une créance fiscale. La loi de finances pour 2022 modifie le régime en précisant que seuls les bénéfices pris en compte dans l’impôt sont retenus pour l’imputation des déficits. En pratique, cela exclut les bénéfices distribués, les bénéfices relevant des régimes des plus-values ou encore les bénéfices exonérés.

Aménagements des plus-values professionnelles de cession

Les plus-values professionnelles de cession ont également subi quelques aménagements :

- la loi élargie le régime d’exonération de plus-value professionnelle pour départ à la retraite en cas de cession d’un fonds donné en location-gérance aux cessions à des personnes autre que le locataire-gérant.

- elle allonge temporairement de 24 à 36 mois le délai entre le départ de la société et la retraite. C’est valable pour un départ à la retraite entre le 1er janvier 2019 et le 31 décembre 2021.

- il existe aussi un rehaussement des plafonds du régime d’exonération des plus-values professionnelles de cession. Ils passent à 500 000 € pour une exonération totale contre 300 000 € et 1 000 000 € pour une exonération partielle contre 500 000 € auparavant.

Simplification et harmonisation des régimes de TVA

Le régime de la TVA connaît aussi certains aménagements tels que l’exonération de la TVA pour les achats des organisations internationales, une harmonisation des taux applicables, l’extension du taux réduit de TVA à 5,5 % aux opérations financées par un prêt locatif social ou encore l’exigibilité de la TVA dès l’encaissement d’acomptes portant sur des livraisons de biens.

Bon à savoir

L’ordonnance relative à la généralisation de la facturation électronique a été ratifiée. Celle-ci concerne les transactions entre les assujettis à la TVA et la transmission des données de transaction.

Création d’un crédit d’impôt en faveur de la recherche collaborative

Un nouveau crédit d’impôt a vu le jour en faveur de la recherche collaborative. Elle concerne les dépenses facturées à votre entreprise par des organismes de recherche et de diffusion des connaissances. Cela n’ets valable que dans le cadre d’un contrat de collaboration conclu entre le 1er janvier 2022 et le 31 décembre 2025. Ce crédit d’impôt s’élève à 40 % des dépenses facturées (50 % pour les PME) dans la limite de 6 millions d’euros.

Les autres mesures de la loi de finances pour 2022

Le crédit d’impôt pour la formation des chefs d’entreprise a été renforcé et la durée du statut « jeunes entreprises innovantes » allongée à 11 ans.

La loi de finances pour 2022 a également mis en place une dérogation temporaire pour l’amortissement fiscal des fonds commerciaux. En effet, vous pourrez admettre en déduction de votre résultat fiscal, les amortissements comptables des entreprises acquises à compter du 1er janvier 2022 et jusqu’au 31 décembre 2025.

Enfin, divers dispositifs ont également être prolongés :

- le régime avantageux des plus-values de cession de locaux professionnels transformés en logements,

- le crédit d’impôt au titre des dépenses de remplacement pour congé de certains exploitants agricoles,

- le crédit d’impôt innovation.

Pour obtenir davantage d’informations sur les nouvelles dispositions, n’hésitez pas à nous contacter.